雨漏り修理は火災保険で補償できる?雨漏り専門業者が解説

「屋根から雨漏りしてしまったけれど、火災保険で修理費が出るの?」

そんなお問い合わせを、私たちはこれまでに数多くいただいてきました。

実は、台風や強風・雹(ひょう)・大雪などの自然災害が原因で発生した雨漏りであれば、火災保険の「風災」「雪災」「雹災」などの補償が適用されるケースがあります。

ただし、経年劣化や施工不良による雨漏りは対象外となることが多く、申請の際には「原因の特定」と「被害箇所の証明」が重要です。

私たちは、これまでに火災保険の申請・報告書作成など数百件以上に関わってきた雨漏り専門業者として、

- 火災保険で雨漏り修理ができる条件

- 保険金が支払われるケース/支払われないケース

- 申請の流れと注意点

- 悪徳業者に騙されないためのポイント

を、実際の現場経験に基づいてわかりやすく解説します。

知らないと損をする火災保険の補償内容を正しく理解し、無駄な自己負担を減らして、安心・確実に修理を進めましょう。

火災保険で雨漏り修理は本当にできる?基本の考え方

どんな雨漏りなら火災保険が使えるの?

火災保険で補償される雨漏りは、台風・強風・雹(ひょう)・大雪などの自然災害によって建物が損傷し、その結果発生したものが対象です。

たとえば、

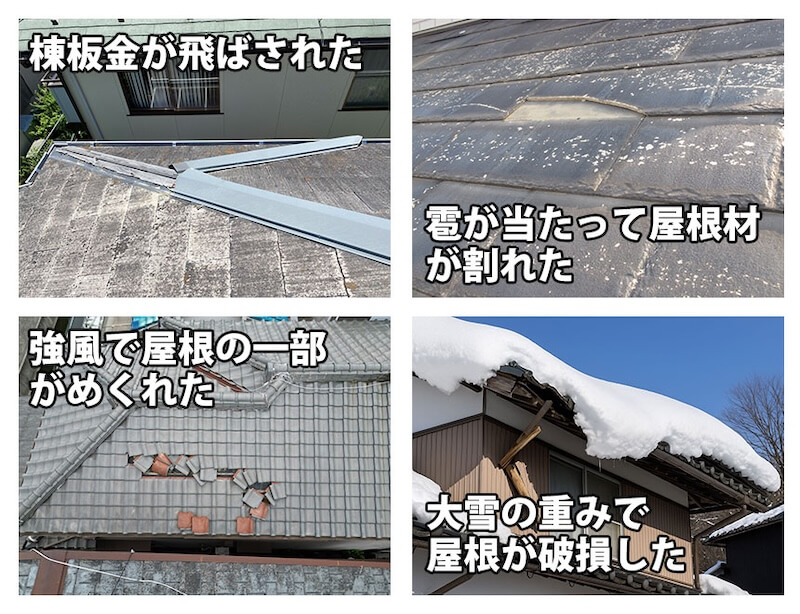

- 台風の強風で棟板金(むねばんきん)が飛ばされた

- 雹が当たって屋根材や雨樋に穴があいた

- 強風で屋根の一部がめくれた

- 大雪の重みで屋根が破損した

といったように、外的な要因によって建物が破損し、そこから雨水が侵入した場合は、「風災」「雹災」「雪災」として火災保険の補償を受けられる可能性があります。

「雨漏り=すべて火災保険で直せる」わけではありません。あくまで、自然災害による被害が原因で雨漏りしたという事実が前提になります。

被害状況や破損状態を専門業者が確認し、「自然災害による損害が原因で発生した雨漏り」であると証明できるかどうかが、火災保険適用の大きなポイントです。

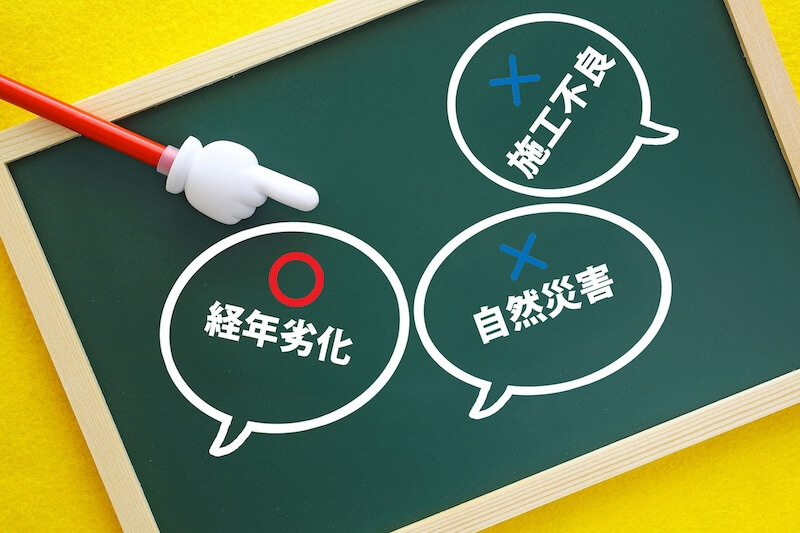

経年劣化や施工不良による雨漏りは対象外

火災保険は、突然の自然災害による損害を補償する制度です。そのため、経年劣化(けいねんれっか)や施工不良(せこうふりょう)によって発生した雨漏りは、補償の対象外になります。

たとえば、

- 長年の紫外線や雨風で屋根材や防水シートが劣化している

- 外壁や屋根のコーキング(シーリング)に亀裂が入っている

- 施工時のミスで防水処理が不十分だった

- 雨漏りを放置して下地木材が腐食してしまった

といったケースは、「自然災害による損害」ではなく、建物の老朽化や維持管理不足による損害と判断されるため、火災保険では支払われません。このような場合は、日常的なメンテナンスや修繕の範囲として、自己負担での修理が必要になります。

また、「台風のあとに雨漏りしたけど、原因は古いコーキングのひび割れだった」といったように、災害のタイミングで雨漏りが発覚しても、原因が経年劣化であれば補償対象外です。

火災保険は「被害の発生時期」ではなく、「損害の原因」で判断されます。

被害の原因を正確に見極めるには、専門業者による現地調査と写真記録が欠かせません。

雨漏りの修理だけでなく、保険申請を前提とした調査を行ってくれる業者に相談すると安心です。

「風災」「雹(ひょう)災」「雪災」が認定される主な原因とは

火災保険では、火事だけでなく、自然災害によって建物が損傷した場合も補償の対象になります。その中でも、屋根や外壁の雨漏りにつながりやすいのが「風災」「雹災」「雪災」です。

それぞれの災害で、どのような損害が認定されるのかを見ていきましょう。

風災(ふうさい)

台風や強風、突風などによって建物の一部が破損した場合に適用されます。特に屋根や外装部分の被害が多く、次のようなケースが対象になる可能性があります。

- 強風で棟板金(むねばんきん)や瓦が飛ばされた

- 屋根材がめくれ上がり、その下の防水シートや木の部分まで傷んでしまった

- 飛来物が屋根や外壁、雨樋にぶつかって破損した

- 強風によってサイディングが浮いたり変形した

これらは、突発的な外力によって建物が損傷したと判断されるケースであり、火災保険の風災補償が認められることがあります。

雹災(ひょうさい)

雹(ひょう)は直径5mm以上の氷の粒が高速で落下し、短時間で建物に損害を与えます。屋根や外装のほか、樹脂製や金属製の部材にも影響が出ることがあります。

代表的な被害例は以下のとおりです。

- 雹が当たってスレート屋根や金属屋根にへこみ・穴が開く

- ポリカ屋根や波板、雨樋が割れる

- 雹の衝撃で外壁表面に損傷が生じる

一見小さな傷でも、後に雨水が入り込み雨漏りを引き起こすことがあります。被害が軽微に見えても、早めに点検と写真記録を行うことが大切です。

雪災(せつさい)

積雪や落雪による被害も、火災保険の対象となります。屋根や雨樋、カーポートなど、雪の重みや凍結による変形・破損が主な原因です。

- 屋根や雨樋が積雪や落雪で変形・破損した

- 大雪でカーポートやテラス屋根が倒壊した

- 雪の重みで屋上防水層にひび割れが生じ、そこから水が侵入した

雪害は地域差がありますが、明確に「雪の影響による損害」と認められれば補償対象になります。

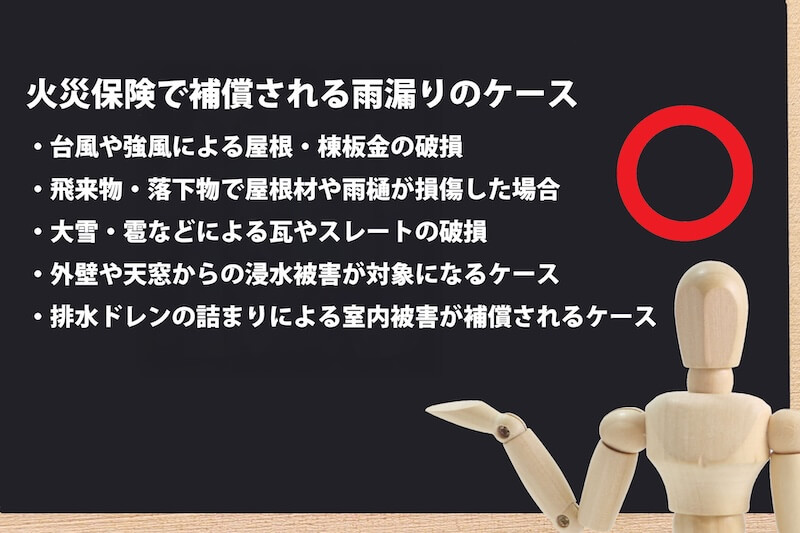

火災保険で補償される雨漏りのケース

火災保険で雨漏り修理が認められるのは、自然災害などによって建物が損傷し、その結果として雨水が侵入した場合です。

ここでは、実際に補償されやすい代表的なケースを紹介します。

台風や強風による屋根・棟板金の破損

台風や突風による屋根や棟板金(むねばんきん)の飛散・変形は、火災保険の「風災」に該当します。

たとえば、

- 強風で棟板金が飛ばされた

- 屋根材がめくれ上がり、防水シートや木の下地まで傷んだ

- 強風で瓦がずれて雨水が入り込んだ

このような場合、突発的な自然災害による損害として認定される可能性が高いです。

飛来物・落下物で屋根材や雨樋が損傷した場合

台風などの際に、周囲のものが風で飛ばされ建物にぶつかる被害も「風災」として扱われます。

- 強風で看板やトタンが飛来して屋根を破損した

- 強風で木の枝や屋外の部材が飛ばされ、雨樋が破損した

- 隣家の部材が飛んできて外壁にひびが入った

このように、外部からの突発的な衝撃による破損は火災保険の対象になることがあります。ただし、物の落下ではなく経年劣化による外れやひび割れは対象外となるため、被害状況の確認が重要です。

大雪・雹などによる瓦やスレートの破損

雹(ひょう)や大雪による屋根材の破損も、火災保険の補償対象になることがあります。

- 雹が当たってスレートや金属屋根に穴が開いた

- 雪の重みで瓦がずれたり割れたりした

- 雹でポリカ屋根や波板が割れて、そこから雨漏りした

これらは突発的な外的要因による損害として認定されやすいケースです。被害が軽い場合でも、写真を残しておくことで後日の申請が可能になることがあります。

外壁や天窓からの浸水被害が対象になるケース

火災保険では、屋根だけでなく外壁や天窓などからの雨漏りも、原因が自然災害であれば補償対象となる場合があります。

- 台風で外壁の一部が剥がれ、そこから雨水が侵入した

- 強風によって天窓まわりの板金やカバーが変形し、隙間から浸水した

- 雹が当たって天窓ガラスが割れた

これらは、風災や雹災によって外装が破損し、内部に被害が及んだケースとして火災保険が適用される可能性があります。

ただし、コーキング(シーリング)の経年劣化や施工不良による隙間は対象外となるため、現場で「外的要因による破損」が確認できるかどうかがポイントです。

排水ドレンの詰まりによる室内被害が補償されるケース

ベランダや屋上などの排水ドレン(排水口)の詰まりが原因で水があふれ、室内に雨漏りした場合、火災保険の扱いは「部分的な補償」となることがあります。

防水層やドレーンの修理費は対象外になる場合が多い

排水ドレーンそのものや防水層の破損は、経年劣化やメンテナンス不足と判断されやすいため、基本的には火災保険の補償対象外です。

天井・クロス・床など室内の被害は補償対象になる可能性

一方で、ドレーンの詰まりが原因で室内に漏水し、天井・クロス・床などが損傷した場合は、その室内部分の修繕費用が「水濡れ事故」として補償されるケースがあります。

原因と被害が異なるときは「部分補償」として扱われる

このように、原因部分(屋上・防水層)と被害部分(室内)が異なる場合は、建物全体ではなく被害箇所のみを補償する「部分補償」となります。

現場調査では、どの範囲が自然災害・突発的な被害として説明できるかが重要です。専門業者に依頼して、被害の状況を正確に写真と報告書で記録することが、保険申請を成功させるポイントになります。

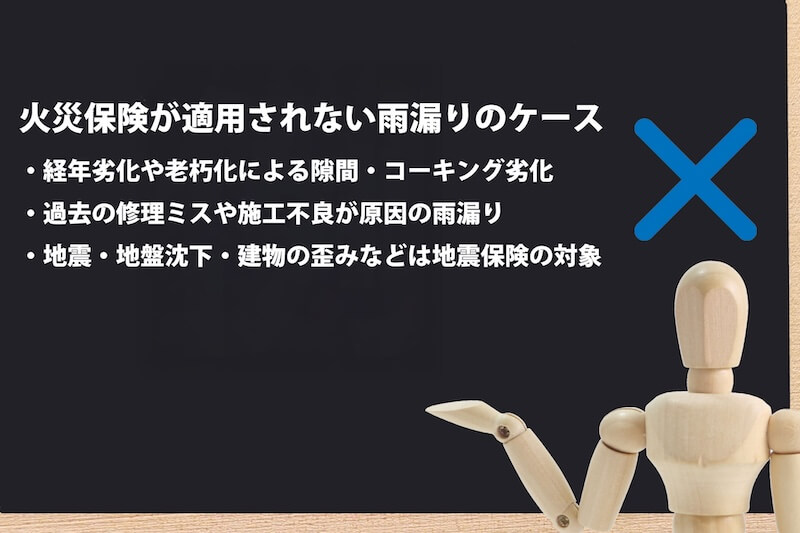

火災保険が適用されない雨漏りのケース

建物の劣化や施工の不具合など、日常的な原因で起きた雨漏りは補償の対象外になります。ここでは、実際に保険が適用されない主なケースを紹介します。

経年劣化や老朽化による隙間・コーキング劣化

長年の風雨や紫外線によって屋根材や外壁、コーキング(シーリング)が劣化し、隙間から雨水が入り込むようになった場合は、火災保険の対象外です。

これらは建物の「自然消耗」や「老朽化」として扱われ、定期的な点検や補修を行うことで防げる範囲のものと判断されます。

- コーキングのひび割れや剥がれ

- 屋根材の浮きや塗装の剥がれ

- 防水層の寿命による雨水の浸入

このような劣化による雨漏りは、火災保険ではなく自己負担での修理となります。定期的な点検とメンテナンスを行うことで、被害を未然に防ぐことが重要です。

過去の修理ミスや施工不良が原因の雨漏り

以前に行った屋根工事や防水工事の不備が原因で雨漏りした場合も、火災保険では補償の対象になりません。

たとえば、

- 板金の雨仕舞加工が不十分で雨水が入り込んだ

- コーキング処理の不十分さによる漏水

- 防水層の処理が甘く、雨水が入り込んだ

これらは施工業者の責任範囲とみなされるため、火災保険の対象にはなりません。施工保証や瑕疵(かし)保険の対象となることがあります。

施工後の雨漏りは、まず工事を行った業者に相談し、保証期間内であれば無償対応を受けられる可能性があります。火災保険の対象にするのではなく、施工の再確認・手直し対応を優先しましょう。

地震・地盤沈下・建物の歪みなどは地震保険の対象

火災保険は「地震」による損害を補償していません。地震や地盤沈下によって屋根や外壁がひび割れ、そこから雨水が入り込んだ場合は、火災保険ではなく地震保険の対象になります。

- 地震で屋根瓦がずれて雨漏りした

- 地盤沈下で外壁や基礎に亀裂が入った

- 建物の傾きによって防水層にひびが入った

このような被害は火災保険では補償されず、別途「地震保険」に加入している場合のみ対象となります。地震の多い地域では地震保険への加入も検討しておくと安心です。

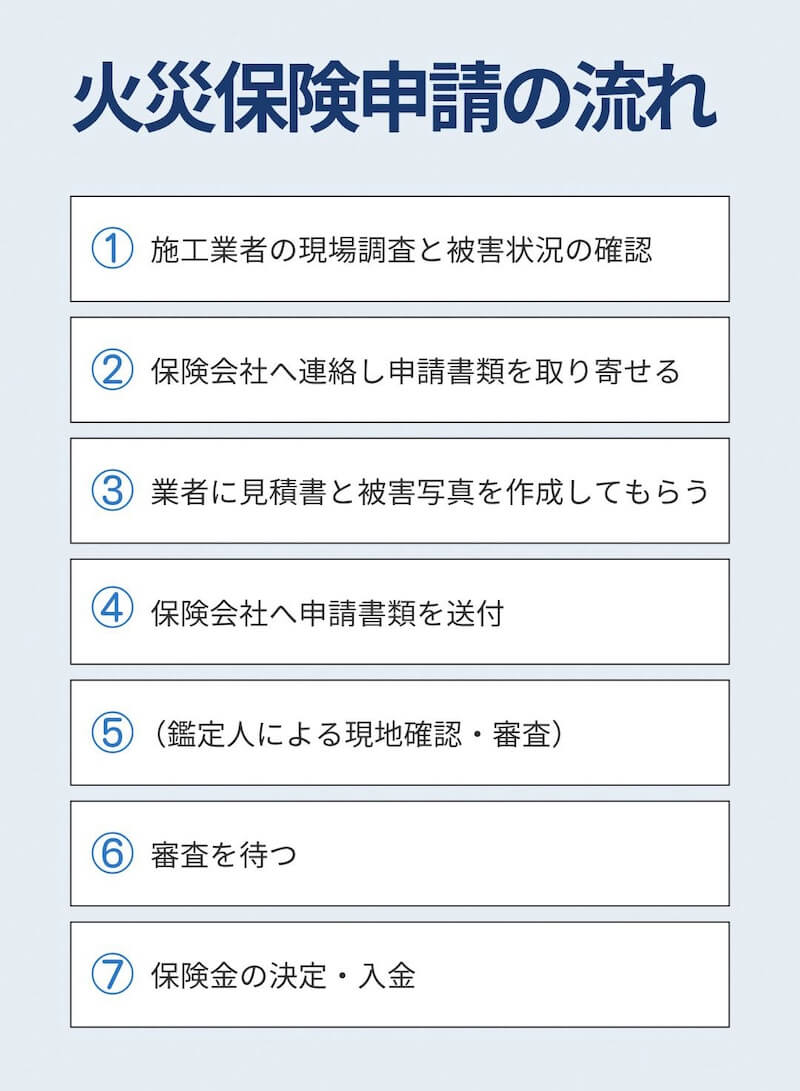

火災保険申請の流れと必要書類

火災保険で雨漏り修理の補償を受けるには、正しい手順で申請を行うことが大切です。

ここでは、実際に申請から保険金受け取りまでの流れをわかりやすく解説します。

1.施工業者の現場調査と被害状況の確認(写真撮影)

まずは、屋根や外壁などの被害状況を専門業者に調査してもらいます。複数社から相見積もりを取って比較するのは良い方法ですが、実際に火災保険の申請に提出できる見積書は1社分のみです。

そのため、最終的に提出する業者は、火災保険申請の実績が多く、被害調査や書類作成に慣れている専門業者を選ぶことが重要です。保険対応に不慣れな業者の場合、写真の撮影箇所や報告書の内容が不足し、審査に通らないリスクもあります。

被害の原因が「自然災害によるもの」か「経年劣化によるもの」かを正確に判断するため、屋根の上部や内部など、複数の角度から詳細な写真を撮影しておくことが大切です。

調査時に撮影する主な箇所は以下のとおりです。

- 被害部分(近景):屋根、外壁、雨樋など、破損や変形が具体的に分かる写真

- 建物全体(遠景):家の外観全体が分かる写真

- 室内の被害箇所:雨漏りによる天井や壁の染みなど、室内への影響が分かる写真

この段階で作成される調査報告書と被害写真は、保険会社の審査で非常に重要な証拠になります。後の手続きをスムーズに進めるためにも、申請対応までサポートできる専門業者に依頼することをおすすめします。

2.保険会社へ連絡し申請書類を取り寄せる

被害状況を確認したら、加入している火災保険会社または代理店に連絡し、申請に必要な書類(保険金請求書)を取り寄せます。

連絡をする時には、以下の情報を伝えるとスムーズです。

- 被害の発生日時(例:〇月〇日の台風)

- 被害の概要(例:屋根の一部破損、雨漏り)

- 建物の所在地と契約者情報

3.施工業者に見積書と被害写真を作成してもらう

火災保険の申請には、修理に必要な見積書と被害写真の提出が求められます。これらは、現場を調査した施工業者が作成するのが一般的です。

見積書には、

- 被害箇所ごとの修繕内容

- 工事金額の内訳

- 使用する材料名・数量

などを明記します。

保険会社はこの見積書をもとに、補償金額を判断します。

4.保険会社へ申請書類を送付

すべての書類が揃ったら、保険会社(または代理店)へ申請書類を提出します。

提出書類の例:

- 保険金請求書(契約者記入)

- 被害写真(施工業者撮影)

- 修理見積書

- 被害の概要をまとめた報告書

書類の不備や写真不足があると再提出を求められる場合があるため、専門業者に一度チェックしてもらうと安心です。

5.鑑定人による現地確認・審査

申請内容に応じて、保険会社が鑑定人(保険会社の調査担当者)を派遣する場合があります。

ただし、すべての申請で鑑定人が来るわけではありません。

軽微な損害や書類・写真で状況が十分に確認できる場合は、書類審査のみで判断されるケースもあります。

鑑定人が訪問する場合は、現地で以下の点を確認します。

- 被害箇所が自然災害によるものか

- 修理の範囲や見積金額が妥当か

- 被害の再現性や施工内容に不明点がないか

現地確認が入るときは、調査を担当した施工業者が立ち会うのが理想です。

現場を熟知した業者が直接説明することで、被害の原因や修理の必要性を正確に伝えられ、査定額の誤差や認識のズレを防ぐことができます。

6.審査を待つ

申請書類と現地調査の結果をもとに、保険会社が審査を行います。

審査期間はおおむね2〜4週間程度ですが、繁忙期(台風・大雪後)は時間がかかる場合もあります。

申請内容に不備がなければ、保険会社から「保険金支払いのお知らせ」が郵送またはメールで届きます。

7.保険金の決定・入金

審査が完了すると、支払い金額が決定し、契約者の指定口座に保険金が入金されます。

その後、保険金をもとに修理工事を進める流れになります。

ただし、すべての申請が認められるとは限りません。

審査の結果、

「自然災害による損害と認められなかった」

「修理費用の一部のみ支払い対象となった」

といったケースもあります。

そのような場合でも、火災保険の申請に慣れた業者であれば、追加の被害写真や補足資料を準備して再審査(再申請)を依頼できる場合があります。

申請の可否や金額に納得がいかないときは、まず担当業者に相談し、どの部分が認められなかったのかを確認することが大切です。

火災保険の審査には専門的な判断が伴うため、経験豊富な業者を選ぶことが、結果的にスムーズで確実な申請につながります。

申請前に注意したいポイント

火災保険の申請は、手順を間違えたり、判断を誤ったりすると、補償が受けられなかったり、支払額が減額されてしまうことがあります。

ここでは、申請前に必ず押さえておきたい重要なポイントを解説します。

免責金額(自己負担額)を事前に確認

火災保険には、「免責金額(めんせききんがく)」と呼ばれる自己負担額が設定されていることがあります。

免責金額とは、被害があった際に契約者が自分で負担する金額のことです。

たとえば免責が「10万円」に設定されている場合、修理費用が15万円だったとしても、保険から支払われるのは差額の5万円のみです。

この金額は保険会社や契約プランによって異なります。

申請前に一度、保険証券を確認するか、保険会社へ問い合わせて確認しておくことをおすすめします。

被害の規模が免責額を下回る場合は、申請しても補償を受けられないため注意が必要です。

フランチャイズ方式(一定額を超えると全額支払われる契約)

火災保険の契約には、「免責方式」とは別に「フランチャイズ方式」が採用されているケースもあります。

フランチャイズ方式とは、あらかじめ定められた金額(例:20万円)未満の損害は支払い対象外ですが、その金額を超えた場合は、損害額の全額が補償される仕組みです。

- 損害額が19万円 → 支払いなし(基準未満のため)

- 損害額が21万円 → 全額の21万円が補償される

この方式は、「しきい値(基準額)を超えるかどうか」がポイントです。軽微な損害は補償されませんが、基準額を超えれば自己負担が発生しないという特徴があります。

フランチャイズ方式は、ひと昔前の契約や法人の契約で採用されることが多いですが、一般住宅の保険でも設定されている場合があります。

ご自身の契約が“免責方式”か“フランチャイズ方式”かを把握していないと、見積もり後に「保険金が下りなかった」という誤解につながるため、必ず確認しておきましょう。

修理前に自己判断で手をつけない

被害を見つけた直後に、自己判断で修理を始めてしまうと、被害の証拠がなくなり、火災保険の審査で認められなくなる可能性があります。

保険会社は「被害の証拠写真や状況確認」に基づいて支払いを判断します。応急処置が必要な場合でも、作業前に必ず写真を撮って証拠を残すことが大切です。

修理を始める前に、保険会社または申請対応が得意な専門業者に相談しましょう。

被害状況は写真で正確に記録

火災保険の申請では、被害を裏づける写真が最も重要な証拠になります。

撮影の際は次の点に注意しましょう。

- 被害箇所の全体と近接の両方を撮影する

- 台風や大雪など発生日が特定できる写真を残す

- 室内の天井や壁の雨染みも忘れず撮影

全体の写真も残しておくと、後から被害の範囲や位置関係を説明するときに役立ちます。

火災保険の請求には「時効(3年)」がある

火災保険の請求には保険法で定められた「3年の時効」があります。

被害が発生した日から3年を過ぎると、たとえ補償対象であっても保険金を受け取ることができません。

「数年前の台風で屋根が壊れていたが、今になって雨漏りした」というケースでも、被害発生日から3年以上経過していれば請求はできません。

気づいた時点で放置せず、早めに専門業者へ相談し、被害の記録と申請準備を進めることが重要です。

悪徳業者トラブルと正しい業者選び

火災保険を使った修理には、本来「適正な申請」と「正しい工事」が必要です。

しかし近年、火災保険の仕組みを悪用した悪質な業者によるトラブルも増えています。

ここでは、よくある勧誘トラブルの事例と、信頼できる専門業者の見分け方を紹介します。

「火災保険で無料修理できます」は要注意

「火災保険を使えば無料で修理できます」「自己負担ゼロで直せます」

このような言葉で勧誘してくる業者には注意が必要です。

火災保険は自然災害で損害を受けた部分のみが補償対象であり、経年劣化や老朽化、施工不良、メンテナンス不足による損傷は対象外です。

にもかかわらず、保険が下りると誤解させて契約を急がせる業者も存在します。

実際に工事を行い、代金を支払ったあとで「保険が認められなかった」というケースも少なくありません。

こうした場合、工事費は全額自己負担となり、取り返すことはほぼ不可能です。

さらに、虚偽申請(不正請求)を誘導された場合、発覚すると契約者自身が「保険金詐欺」とみなされるおそれもあります。

信頼できる業者であれば、「保険が使えるかは現場を見てから判断します」と説明し、現場調査の結果に基づいて見積もりと修理内容を提案します。

その場で契約を迫るような業者には注意しましょう。

保険金申請代行を装う違法業者に注意

「申請代行します」「保険金の請求手続きをすべて代わりにやります」

という勧誘にも注意が必要です。

火災保険の申請手続きは、契約者本人または保険代理店・鑑定人しか行えません。

工事業者や第三者が「保険金申請を代行」する行為は、保険業法に抵触するおそれがある違法行為です。

正しい流れとしては、

- 業者が「調査・見積書・被害写真」を作成

- 契約者本人がそれをもとに保険会社へ申請

という手順を踏みます。

「書類も全部代わりにやります」「申請通ったら手数料〇%ください」

といった業者には十分注意しましょう。

信頼できる専門業者であれば、申請書類の作成をサポートすることはあっても、代行や手数料請求を行うことはありません。

「成功報酬型」や「完全代行」をうたう業者には十分注意しましょう。

信頼できる雨漏り専門業者の見分け方

火災保険を利用した修理では、調査力と保険対応の経験があるかどうかが重要です。

見た目の価格や営業トークだけで判断すると、工事後にトラブルになる可能性があります。

信頼できる業者を見分けるポイントは次のとおりです。

- 火災保険の対応実績や申請サポート経験がある

- 調査報告書や見積書の内容が丁寧で根拠がある

- 被害箇所の写真を具体的に説明してくれる

- 無理に契約を迫らず、保険が使えない場合も正直に伝える

- 施工後の保証やアフター対応が明確

「雨漏り診断士」や「建築士」などの資格を持つ業者であれば、被害原因を的確に判断できるため、保険審査にも有利になります。

修理業者と保険代理店の違いを理解する

火災保険の仕組みを正しく理解するには、修理業者と保険代理店の役割の違いを知っておくことが大切です。

| 種別 | 主な役割 | 注意点 |

|---|---|---|

| 修理業社 | 現場の調査・見積書・工事を行う | 申請代行や保険金受領はできない |

| 保険代理店 | 契約や申請に関する案内・サポート | 工事の見積もりや施工はできない |

修理業者はあくまで「現場の技術者」であり、保険の支払い可否を決める立場ではありません。

それぞれの立場を理解したうえで、正しい流れで申請を行うことがトラブル防止につながります。

火災保険を使う際のよくある質問

火災保険の申請に関しては、「申請のタイミング」や「どこまで補償されるのか」など、実際に相談の多い質問がいくつかあります。

ここでは、現場で特によくある疑問にお答えします。

修理後でも保険申請は可能?

結論から言うと、修理後でも申請できる場合はあります。

ただし、修理前の状態が写真などで証明できることが条件です。

火災保険の審査では、「被害が自然災害によるものか」「どの部分に損害があったか」を判断するため、修理前の写真や見積書が残っていない場合は認定されにくくなる傾向があります。

もしすでに修理をしてしまった場合でも、

- 工事前に撮影した写真が残っている

- 業者の調査報告書や見積書がある

といった証拠があれば、保険会社に申請できるケースもあります。

修理後に気づいた場合は、できるだけ早く保険会社または専門業者に相談し、提出できる資料があるか確認してみましょう。

雨漏りで早く修理したい場合、保険金が下りる前に工事しても大丈夫?

結論から言うと、申請を出したあとであれば、保険金の入金前に修理しても問題ありません。

ただし、修理前の被害状況がしっかり記録されていることが条件です。

火災保険の審査では、「どの箇所がどのような被害を受けたのか」を写真で確認するため、以下の証拠を必ず残しておきましょう。

- 屋根や外壁など被害箇所の全体写真とアップ写真

- 雨漏りによる室内天井や壁のシミ、濡れの様子

- 修理前に作成した見積書や調査報告書

これらの資料が揃っていれば、修理を先に行っても保険が認められるケースは多くあります。

ただし、100%保険が下りるとは限らないため注意が必要です。被害の原因が経年劣化や施工不良と判断された場合は、自然災害の補償対象外として保険金が支払われないこともあります。

また、被害規模が大きく鑑定人(保険会社の調査担当)が現地確認を行う可能性がある場合は、工事前に着手してしまうと査定が難しくなることもあります。

そのため、

- 申請書類と写真を提出したあと

- 保険会社から「現地確認予定なし」と連絡を受けたあと

に工事を進めるのが安心です。

雨漏りがひどく、放置できない場合は、応急処置を行った上で被害箇所を写真で残すことでも対応可能です。

部分的な破損でも補償される?

はい、部分的な破損でも自然災害による損害であれば補償対象になります。

たとえば、

- 強風で棟板金や瓦の一部が飛んだ

- 雹(ひょう)でスレートや雨樋に穴が開いた

- 屋根の一部だけがめくれた

といった場合でも、自然災害が原因と認められれば火災保険の対象です。

ただし、建物の老朽化や経年劣化による破損は対象外となるため、原因の特定が重要になります。

被害の程度に関わらず、まずは専門業者に調査を依頼して、「自然災害が原因と判断できるかどうか」を確認しましょう。

また、契約内容によってはフランチャイズ方式(一定額未満の損害は支払い対象外)が採用されている場合もあります。

たとえば、フランチャイズ金額が「20万円」に設定されている場合、損害額が19万円であれば補償の対象外となり、21万円であれば全額が支払われるという仕組みです。

つまり、被害が小規模すぎると保険金が下りないケースもあるため、事前に自分の契約内容(免責方式かフランチャイズ方式か)を確認しておくことが大切です。

外壁や防水層の損傷も対象になる?

はい、外壁や防水層も自然災害による損傷であれば補償の対象です。

たとえば、

- 台風による飛来物で外壁がへこんだ・ひび割れた

- 強風でシーリング(コーキング)が切れて浸水した

- 大雨でベランダ防水層の端末がめくれた

といったケースでは、

「風災」「雹災」「雪災」などの補償範囲で認定される可能性があります。

ただし、防水層の経年劣化や施工不良が原因の場合は対象外となります。申請時には、破損の原因が自然災害によるものかどうかを証明できる写真や報告書が必要です。

室内の家財や設備の損害は補償される?

はい、火災保険には建物部分とは別に「家財(かざい)補償」が設定されていることがあります。これに加入している場合は、室内の家財や設備も補償される可能性があります。

たとえば、

- 雨漏りで天井からの水が家具や家電を濡らした

- 漏水でフローリングやカーペットが傷んだ

- 落雷で家電製品が故障した

といった被害が対象になることがあります。

ただし、家財補償を付帯していない契約では建物部分のみが対象です。

どこまで補償されるかを確認するために、保険証券の「建物」「家財」欄をチェックしておくと安心です。

雨漏りで傷んだ天井や床は、火災保険で直せる?

はい、火災保険の補償対象となるケースがあります。

台風・強風・大雪・雹(ひょう)などの自然災害によって「屋根」や「外壁」が破損し、それが原因で雨漏りが生じた場合、それによって被害を受けた室内の修繕費も補償対象に含まれます。

たとえば、以下のようなケースです。

- 台風の強風で屋根材が飛ばされ、そこから雨が侵入し、天井や壁紙(クロス)が濡れてシミになった。

- 雨漏りによってフローリングが膨れたり、変色してしまったりした。

これらの内装被害も、大元の原因が自然災害であると保険会社に認定されれば、屋根の修理費用とあわせて、クロスの張り替えや床の修理費用が「建物補償」として認められます。

ただし、以下の点には注意が必要です。

- 経年劣化(老朽化)や施工不良が原因の雨漏りは、補償対象外です。

- 以前からあった雨染みや、過去の修理跡がある場合も、今回の自然災害との因果関係が認められず、対象外となることがあります。

保険の審査では「被害の原因が自然災害であること」が最も重視されます。そのため、屋根や外壁といった「原因箇所」の写真だけでなく、「結果として被害を受けた室内の状況」も必ず写真や動画で記録しておくことが重要です。

【実例】火災保険で雨漏り修理を行ったケース

火災保険の補償は、被害の原因や状況によって結果が大きく変わります。

ここでは、実際にあった事例をもとに、どのようなケースで認められたのか、またどんな場合に支給されなかったのかを紹介します。

台風で棟板金が飛散し全額保険適用

台風による強風で棟板金(むねばんきん)が飛散し、そこから雨漏りが発生したケースです。

屋根の棟板金は、風の影響を最も受けやすい部分のひとつであり、自然災害による「風災」として火災保険の補償対象となりました。

この事例では、

- 棟板金の復旧工事

- 破損箇所周辺の屋根材の補修

- 雨漏りによって雨染みができた室内クロス(壁紙)の張り替え

までが全額保険で認定されました。

現地調査の際、損傷箇所の状態や板金の飛散方向などから、経年劣化ではなく台風による突発的な被害と判断されたことが支給決定の大きなポイントでした。

飛来物によるスレート破損で一部補償

強風時に近隣から飛来した物が屋根のスレートに衝突し、一部が割れたケースです。

被害の範囲が屋根の一部分に限られていたため、火災保険では「部分補償」として認定されました。

支給対象になったのは、

- 破損したスレート数枚の交換費用

- 周辺の防水補修費用

一方で、屋根全体の葺き替えや塗装工事など、災害と関係のない部分の改修費用は対象外となりました。

排水ドレン詰まりで天井が水漏れ → 内装のみ保険適用

ベランダの排水ドレーンが落ち葉や砂で詰まり、大雨の際に水があふれて室内天井から漏水したケースです。

この場合、原因となった「排水ドレンの詰まり」は経年によるものであり、外部の修理費用(防水層・ドレン)は補償対象外でした。

しかし、結果的に発生した室内天井の雨染みやクロスの張り替えについては、「建物内部の損害」として認められ、内装部分のみ保険が適用されました。

このように、原因と結果が異なる場合には「部分補償」として扱われるケースがあります。

外壁クラックからの浸水 → 不支給になった事例

築15年以上の住宅で、外壁のクラック(ひび割れ)から雨水が侵入し、室内に雨染みができたケースです。

調査の結果、ひび割れは経年劣化によるものであり、自然災害との関連性が確認できませんでした。そのため、火災保険の補償対象外となり、支給はされませんでした。

このように、自然災害が直接の原因でない場合や、劣化・メンテナンス不足が影響している場合は認定されにくいのが実情です。定期的な点検・補修を行い、被害が拡大する前に早めに対応することが大切です。

火災保険の工事で誤解されやすい3つのポイント

火災保険を利用して屋根や外壁の修理を行う際に、「原状回復しかできない」「下りた金額の通りにしか工事できない」など、さまざまな誤解が広がっています。

ここでは、現場でよく質問される3つのポイントを整理して解説します。

① 火災保険で認められるのは「原状回復」まで

火災保険で支払われるのは、被害前の状態に戻すための修繕費用(=原状回復)が基本です。

つまり、「より良くするためのリフォーム」や「見た目の改善」など、被害とは関係のない部分の費用は補償対象外です。

【例】

強風で棟板金が飛散 → 板金の復旧費用は保険対象

せっかくなら屋根を全面葺き替えたい → 葺き替え費用の差額は自己負担

このように、火災保険は災害で損なわれた部分を直すための補償であり、「アップグレード目的のリフォーム」には使えません。

ただし、台風などで瓦屋根の半分以上がめくれ上がり、瓦の復旧よりも金属屋根への葺き替え工事のほうが安く済む場合には、実質的に「原状回復の範囲内」として金属屋根への葺き替えが認められるケースもあります。

このような場合は、保険会社や鑑定人に「金属屋根の方が復旧費用として妥当である」ことを説明できるよう、見積書と写真、比較資料を添付することがポイントです。

② 下りた保険金の範囲で同じ工事内容を行う必要はない

火災保険で認定された金額は、あくまで「被害に対して妥当と判断された修理費用」です。実際にその工事内容をそのまま行う義務はありません。

たとえば、

- 保険で50万円下りたが、見た目を良くするために追加工事をして70万円で施工

- 下りた金額よりも安く修理できた

といったケースも問題ありません。

保険金は、被害に対する補償金であり、「どの業者で・どの範囲まで修理するか」は契約者が自由に決められます。もちろん、追い金を出してより高品質な工事を行うことも可能です。

ただし、虚偽の見積や申請は保険金詐欺に該当するため、あくまで正しく申請することが前提です。

③ 保険金が下りたら必ず工事しないといけないわけではない

火災保険で保険金が支払われたあと、工事をしなくても法律上の義務はありません。

火災保険はあくまで「損害に対する補償金」であり、修理の実施は契約者の判断に委ねられています。

ただし、修理を行わないまま放置すると、

- 雨漏りが悪化して次の被害が出る

- 再申請しても「前回の放置による損害」として認められない

といったリスクがあります。

そのため、保険金が下りたタイミングで、できるだけ早めに信頼できる業者へ修理を依頼するのが理想です。

火災保険の申請を成功させるためのポイントまとめ

火災保険の申請は、被害の原因を正しく伝え、書類や写真で確実に証明することが大切です。

ここでは、申請をスムーズに進め、認定率を高めるための3つのポイントを紹介します。

専門業者に「無料調査」を依頼する

火災保険の申請に慣れていないと、「どの部分が自然災害による損害なのか」「どんな写真を撮ればいいのか」を正確に判断するのは難しいものです。

そのため、火災保険対応の経験が豊富な専門業者に無料調査を依頼することをおすすめします。

専門業者に依頼することで、

- 自然災害による損害かどうかを的確に判断してもらえる

- 被害箇所を見逃さず、必要な写真・報告書を作成してもらえる

- 保険会社へ提出する見積書が正確で、認定されやすくなる

- 保険会社や鑑定人の現地立ち会い時に、専門的な説明・対応をしてもらえる

などのメリットがあります。

また、火災保険の取り扱いに慣れた業者であれば、申請時の注意点や保険会社とのやり取りの進め方も丁寧にアドバイスしてくれるため、初めての方でも安心して手続きを進められます。

経験豊富な専門業者に依頼すれば、「調査 → 申請 → 立ち会い → 修理」まで一貫したサポートを受けられるのが大きな利点です。

さらに、保険が適用できない場合には、その理由を明確に説明し、不必要な工事やトラブルを未然に防いでくれるため、結果的に安心して依頼できます。

写真・書類の「証拠性」を高める

火災保険の審査では、「どの部分が」「どのように壊れたのか」を客観的に示す証拠が重要です。

特に写真や調査報告書は、審査担当者や鑑定人が現場を確認できない場合の判断材料となります。

証拠性を高めるためのポイント:

- 被害箇所の「全体」と「接写」の両方を撮影する

- 被害の範囲がわかるよう、別角度からも記録する

- 日付入りで撮影し、撮影者・撮影日を明記して保管

- 被害箇所に対応する見積項目(修理内容)を対応づけておく

また、修理前・修理中・修理後の写真をすべて残すことで、「本当に被害があり、その部分を修理した」ことを証明できます。

まとめ:火災保険を正しく使って安心の雨漏り修理を

火災保険は、台風・強風・大雪・雹(ひょう)などの自然災害によって発生した雨漏りであれば、修理費用の一部または全額が補償される可能性があります。

ただし、経年劣化や施工不良などが原因の雨漏りは対象外となるため、まずは「自然災害による被害かどうか」を正確に判断することが大切です。

自然災害による被害なら補償の可能性あり

台風や強風などの風災によって屋根や外壁が破損し、そこから雨水が侵入した場合、火災保険で補償を受けられるケースがあります。

被害の原因が明確であれば、屋根の修理費用だけでなく、室内のクロスやフローリングなどの内装補修費も対象になることがあります。

一方で、老朽化や長年のメンテナンス不足による損傷は補償外です。

「自然災害による突発的な被害」であることを示すためにも、写真や調査報告書を正しく残しておくことが重要です。

信頼できる専門業者に相談して正確な申請を

火災保険を正しく活用するためには、現場を正確に調査し、証拠を揃えて申請することが欠かせません。

そのためには、火災保険の取り扱い経験が豊富な雨漏り専門業者に相談するのが安心です。

専門業者であれば、

- 被害箇所の原因調査

- 必要な写真・書類の準備

- 保険会社や鑑定人への立ち会い対応

まで一貫してサポートしてくれます。

また、保険が使えない場合でも正直に説明し、無理な工事を勧めない業者を選ぶことが、後悔しない修理への第一歩です。